ファイナンスリース 実質的側面

こんにちは公認会計士税理士の三上です 普段は漠然と会計基準 などと発言しているのですが実際にどのような会計基準があってどんな内容なのかということを知っている方というのはかなり少ないと思います そこで今回は主たる会計基準29個について一言ずつ簡潔に. 国際的に流通している海上コンテナにはさまざまな規格サイズが存在するが世界の9割以上はドライコンテナいわゆる汎用コンテナであり 耐久性のある密閉型スチールボックスで横幅間口はほとんどが8 ftフィートである 一般的な高さは8 ft6 inインチ26 mメートル.

1

2

2

ホンシェルジュ リース業と言われて具体的なイメージができる人は少ないでしょうリース業とは設備機器や自動車などの高額品を企業の代わりに購入し長期間で貸出をおこなう事業のことですリース業にはさまざまな商品があり実は多くの企業がリースのサービスを利用.

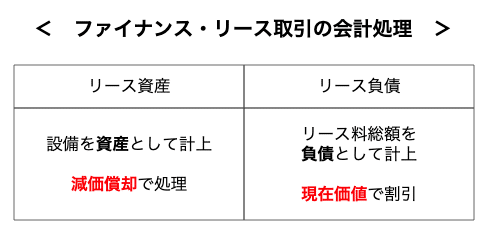

ファイナンスリース 実質的側面. 1078円 910ヒカリファイナルsale314362サイズスイム小物sale クーポン利用で更にお値引きミズノ mizuno 水泳 スイムタオル セームタオル 水泳小物 2020年秋冬モデル n2jy0502 スポーツアウトドア スポーツウェアアクセサリー スポーツタオル. Ias第17号におけるファイナンスリース とオペレーティングリースの区分を維持 したまた関連する要求事項は実質的に 変更されずにifrs第16号へ引継がれた 一方で借手については2つのリースの区 分はもはや存在しない. ファイナンスリース取引のケースはこれに 該当し法形式上は賃貸借契約の特質をもち 賃借人はリース期間において法的所有権を取得 していないがその経済的実質は資産の割賦購 入取引と見なす論理であるその判断基準が.

三菱商事8058 東証1 卸売業の財務情報はバフェットコードでcheck売上128845億円や総資産195427億円株価3355円時価総額49530億円roe29など財務データが満載. VIEモデルのVIEは 持分変動事業体Variable Interest Entities のことですがこのVIEとはどのようなものかを理解するにはその歴史から学びましょう. 賃貸借契約は民法第601条に規定する典型契約です 民法第601条賃貸借 賃貸借は当事者の一方がある物の使用及び収益を相手方にさせることを約し相手方がこれに対してその賃料を支払うことを約することによってその効力を生ずる.

Core Ac Uk

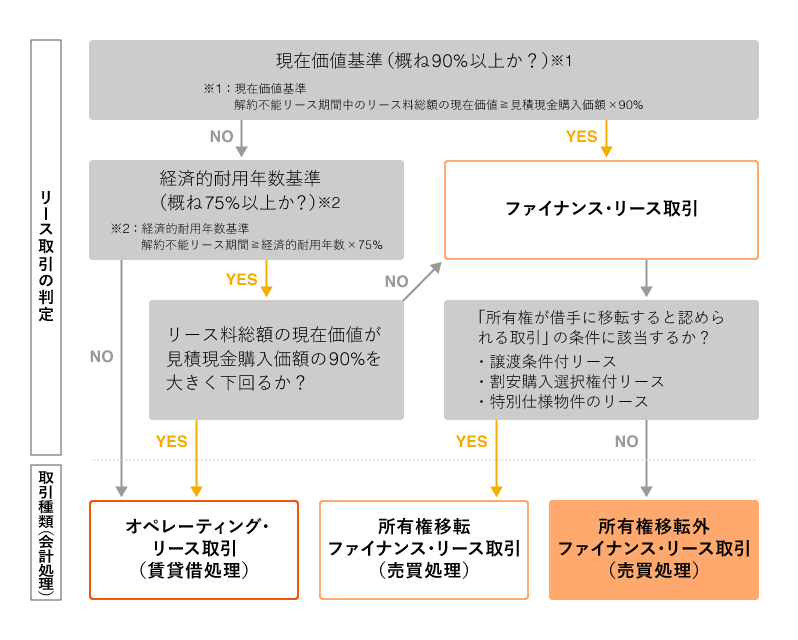

リース取引の分類と判定 リースの基礎知識 ja三井リース株式会社

2

日本基準オンライン基礎講座 リース Kpmgジャパン

2

初心者がわかる新リース会計 Ifrs16号 旧リース会計とは Battle Accounting バトルアカウンティング

2

ファイナンス リース取引とオペレーティング リース取引の会計処理の違い ヨーダ 5年後の経営者 Note